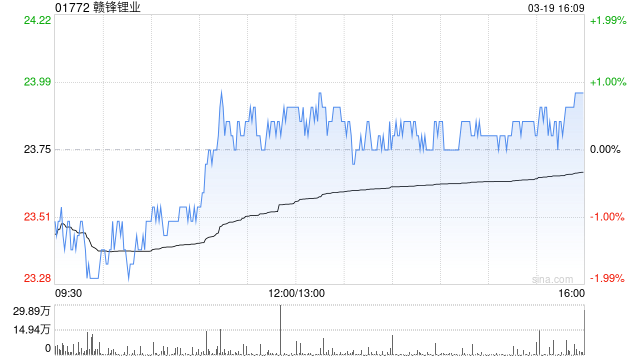

锂业股早盘走高,赣锋锂业(01772)上涨5.42%,报25.30港元;天齐锂业(09696)上涨2.96%,报27.80港元。

锂业股早盘走高,赣锋锂业(01772)上涨5.42%,报25.30港元;天齐锂业(09696)上涨2.96%,报27.80港元。

专题:A股有望震荡上行机构建议关注三个领域 机构指出,出入境客流恢复带动机场免税业务增长,布局出入境游的公司业绩仍有恢复&增量空间。 11月25日,旅游及酒店板块走强,截至发稿,凯撒旅游、南京商旅、大连圣亚涨停,祥源文旅(维权)涨6%,西域旅游、长白山、君亭酒店等跟涨。 外交部领事司发布关于进一步扩大免签国家范围并优化入境政策的通知,...

“反内卷·国牌高峰论坛”于11月23日召开。江苏洋河酒厂股份有限公司董事长张联东表示,消费者看到洋河的第一眼、尝到洋河的第一口、体会到洋河的第一个感觉,是与其他白酒不一样的。 谈及看到洋河的第一眼。他解释说,颜色是一种视觉吸引,“就像男女恋爱一样,第一眼的感觉非常重要”。蓝色是洋河的特色符号和记忆。“大家都知道,中国白酒包装设计基本以红色和黄色为主...

11月25日,三大指数小幅下跌,A50ETF华宝(159596)跌0.73%,成交额8420万元。成份股方面,十大重仓股涨跌互现。上涨方面,比亚迪领涨,宁德时代、美的集团跟涨;下跌方面,中信证券、中国平安领跌。 中信证券认为,当前市场的定价主力正处于从个人投资者向机构投资者切换的阶段,机构关注的房价和社融信号仍需观察。投资者的心态比较脆弱,在外部扰动...

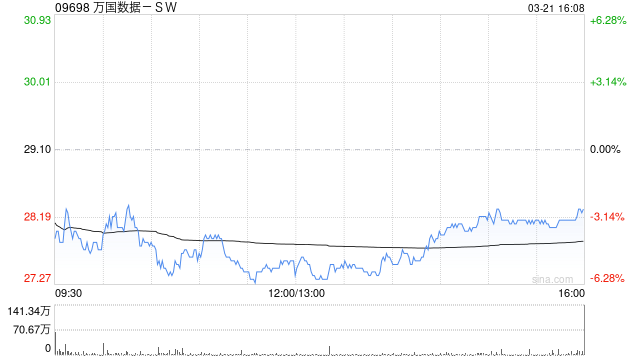

交银国际发布研究报告称,上调万国数据-SW(09698)目标价至22.88港元,维持“买入”评级。由于公司第3季度业绩符合预期,考虑到其在海外市场的拓展加速,因此给予的估值更接近国际同业的估值。 交银国际指,2024年第3季公司收入约29.66亿元人民币(下同),同比增加17.7%,调整EBITDA为12.95亿元,同比增加15%。公司维持全年业绩...

世界钢铁协会 2024年11月22日|比利时,布鲁塞尔 2024年10月全球71个纳入世界钢铁协会统计国家/地区的粗钢产量为1.512亿吨,同比提高0.4%。 2024年10月全球粗钢产量 2024年10月全球71个纳入世界钢铁协会统计国家/地区的粗钢产量为1.512亿吨,同比提高0.4%。 各地区粗钢产量 2024年...

交银国际发布研究报告称,上调中国太平(00966)目标价29.3%,从11.6港元升至15港元,维持“买入”评级。根据公司偿付能力报告和同业3季报调整公司盈利和新业务价值预测,预计公司2024年盈利增速在2023下半年的低基数上增速加快,新业务价值增速持续领先同业。 该行预计,公司2024年新业务价值同比增长56%。另预计已公布的支持经济和稳定资本...

近日,益民基金发布高级管理人员变更公告,副总经理王健升任总经理,任职日期2024-11-23。 王健,男,1984年生,产业经济学硕士。曾任包商银行金融市场部投资经理,方正富邦基金管理有限公司固定收益基金投资部基金经理、副总经理(主持工作),中加基金管理有限公司固定收益部投资经理,中科沃土基金管理有限公司固定收益部投资总监,南华基金管理有限公司...

泡泡玛特(09992)早盘涨超5%,截至发稿,股价上涨4.37%,报87.10港元,成交额4.15亿港元。 今年三季度,泡泡玛特收入同比增长120%-125%,其中中国内地收入同比增长55%-60%,港澳台及海外收入同比增长440%-445%,业绩远超预期。富瑞表示,泡泡玛特具有强劲的产品线,以及市场对其推出的新产品反应良好,富瑞预测第四季销售额可...

登录新浪财经APP搜索【信披】查看更多考评等级 11月22日,由中国上市公司协会主办的“2024上市公司可持续发展大会”在北京举行,会议发布了“2024上市公司可持续发展最佳实践案例名单”、“2024上市公司可持续发展优秀实践案例名单”。盈康生命凭借“医院小改造社会大效益——医院循环水与节水创新之路”先进实践入选最佳实践案例。 (盈康生命入选...

星展发布研究报告称,因销售及利润前景改善,将小鹏汽车-W(09868)港股目标价由60港元升至67港元,维持“买入”评级。小鹏P7+和MONAM03型号的销售积压强劲,加上小鹏将于明年推出的四款新型号,将2025和2026财年销量增长预测分别上调至65%和25%,即约30.8万和38.5万台。鲲鹏超级电动系统(可在纯电动和增程驾驶之间无缝切换)在ERE...